En OPINIÓN LIBRE |

E. Alarcón: ¿Cómo se alteraron 26 veces sus declaraciones juradas en la Contraloría?

CONGRESO DE LA REPUBLICA 2020-2021.

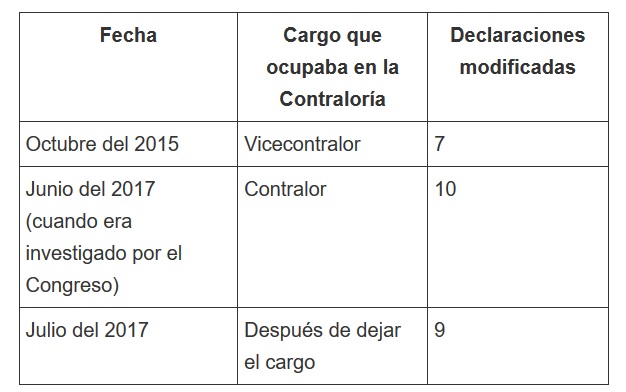

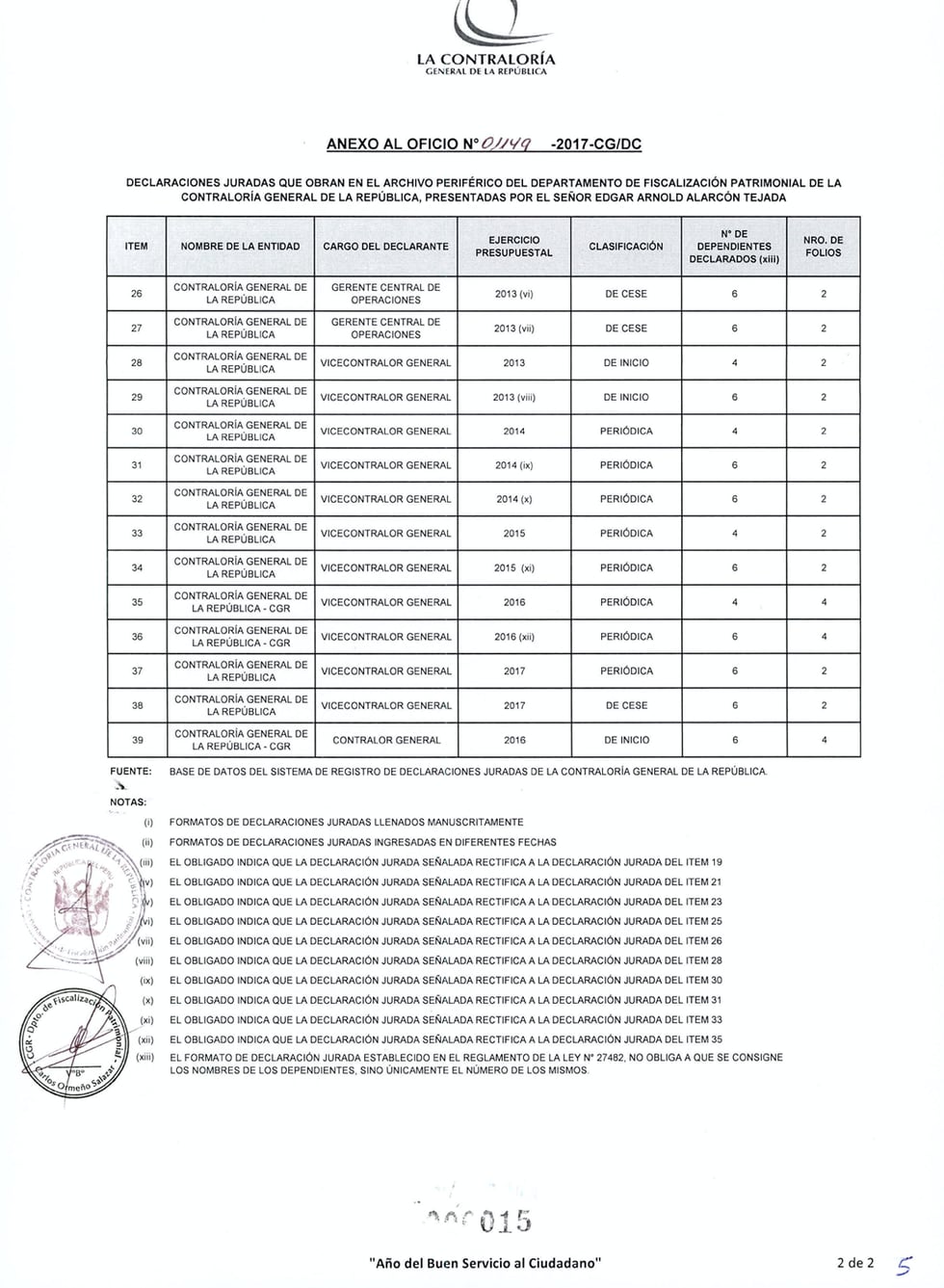

La pregunta que ni Alarcón ni la Contraloría saben responder es: ¿quién modificó las declaraciones después de que dejó el cargo? Al comienzo se detectó 10, pero en realidad fueron 26 en total.

. (Fotomontaje)")

Publicado por el Diario El Comercio.

Edgar Alarcón Tejada (Unión por el Perú, Arequipa) acaba de asumir la presidencia de la Comisión de Fiscalización del Congreso en medio de una polémica por las investigaciones fiscales que arrastra.

Pero su paso por la Contraloría General de la República, donde fue removido en el 2017, aún tiene muchas aristas por investigar, como las 26 modificaciones realizadas a sus declaraciones juradas de bienes y rentas, pese a que lo prohíbe la ley, y que incluso fueron realizadas después de dejar el cargo de contralor.

El informe final del Congreso que derivó en la destitución de Alarcón ya advertía que había rectificado algunas de sus declaraciones juradas cuando se conocieron las denuncias en su contra, las cuales sumaban 10.

Lo que no se sabía es que las modificaciones suman 26 en total, y que el 35% de estas continuaron dándose después de que dejara el cargo de contralor. A través de un pedido de acceso a la información pública a la Contraloría General de la República, este Diario accedió a las fechas de los cambios.

Las modificaciones realizadas en junio del 2017 fueron las realizadas en el marco del proceso que inició el Congreso, luego de que el auditor de la Contraloría General de la República, Walter Grados Aliaga, denunciara que, entre otras faltas, Alarcón no había presentado declaraciones juradas durante tres años.

El 4 de julio se publicó en el diario oficial El Peruano la resolución del Congreso y se oficializó la salida de Alarcón. Lo que no se conocía era que las declaraciones del ahora presidente de la Comisión de Fiscalización registran modificaciones, siete días después de que se formalizó su salida.

“Cuando salí del cargo, yo no hice ninguna modificación”, respondió Alarcón cuando le consultamos por los cambios en una primera conversación telefónica.

En un segundo diálogo telefónico, Alarcón nos pidió el detallado de las fechas de modificación de sus declaraciones. Tras recibir dicha información, se volvió a comunicar con nosotros y aseguró que por esos cambios debería responder la Contraloría General de la República.

“Estaba revisando el reporte con las fechas. Esto debe ser porque antes las declaraciones se realizaban manualmente, y seguro que después de mi salida recién se ha registrado. Se llenaron manualmente y en esa fecha [julio del 2017] se han regularizado. Para mayor precisión tienen que preguntarle a la Contraloría, porque esa información ingresó después de mi salida”, afirmó Alarcón en la tercera conversación telefónica con El Comercio.

Cuando se le consultó por las fechas en las que realizó manualmente -según su versión- el llenado de sus declaraciones, Alarcón dijo no recordar. “Quien ha ingresado esa información es el área de fiscalización. Si lo regularizó después, eso es cosa de la Contraloría”, insistió.

La información de Alarcón ingresada en julio del 2017, después de su salida del cargo, corresponde a declaraciones juradas que van desde el año 2002 hasta el 2009, cuando ocupó los cargos de jefe de finanzas, gerente de finanzas y gerente general de la Contraloría. Es decir, se modificaron declaraciones del ahora congresista que tenían hasta 15 años de existencia.

Cambios de fondo

En la primera conversación sostenida con este Diario, el legislador Alarcón sostuvo que las modificaciones realizadas en sus declaraciones juradas se trataron de “precisiones, pero el tema de fondo no se ha cambiado”.

En la tercera conversación, el actual presidente de la Comisión de Fiscalización argumentó que “la norma permite hacer cambios porque uno presenta varias [declaraciones] durante el año, la última es la que convalida todos los datos".

A través de otro pedido de acceso a la información, este Diario solicitó a la Contraloría información sobre el procedimiento establecido para la modificación o rectificación de la información declarada por los funcionarios, así como el procedimiento producido en el caso de Alarcón.

El máximo ente de control no respondió el pedido en el segundo extremo, al asegurar que no estaban obligados a realizar evaluaciones o análisis de información, pero sí precisó un aspecto legal que desbarata la hipótesis de Alarcón.

“Se precisa que el artículo 12° del mencionado Reglamento de la Ley N° 27482, estipula que si la declaración jurada de ingresos y de bienes y rentas es presentada con errores materiales o incompleta, el obligado tendrá un plazo de 5 días hábiles, contados a partir de su presentación, para subsanar la misma. Una vez vencido dicho plazo, sin que se haya subsanado dicha declaración, esta se considerará como no presentada”, fue la respuesta de la Subgerencia de Fiscalización de la Contraloría. Es decir, no se pueden hacer modificaciones más allá de los cinco días después de presentada la declaración.

¿Qué cambios se realizaron en las declaraciones juradas de Alarcón?

Las declaraciones juradas pueden ser llenadas de manera manual o de manera digital. Los cambios en los documentos manuales son difíciles de rastrear, pero sucede lo contrario con los digitales. Estas últimas arrojan un código de barra único por registro.

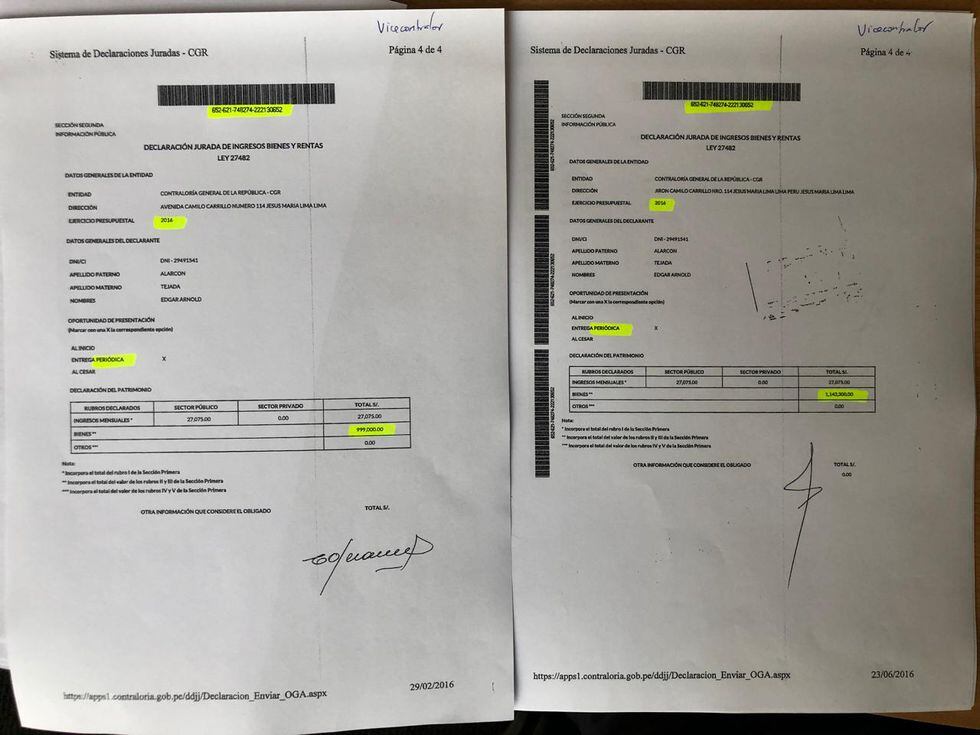

En la imagen presentada a continuación se puede apreciar de detalle de dos declaraciones juradas periódicas del 2016, con el mismo código de barra pero con detalles distintos: en la de izquierda figura el monto de S/999.000, mientras que en la de la derecha S/1,143.300. Además de que en una Alarcón usa su firma y en la otra su rúbrica.

Dos declaraciones de Edgar Alarcón del 2016, con el mismo código de barra, donde se muestra el cambio realizado en el valor de sus bienes.

Dos declaraciones de Edgar Alarcón del 2016, con el mismo código de barra, donde se muestra el cambio realizado en el valor de sus bienes.

“Creo que fue por el tipo de cambio del departamento que se estaba comprando en esa oportunidad, financiando con el banco. Temas así, pero no es que se aumentó o sacó bienes. En todo caso está sujeto a la fiscalización de la Contraloría”, explicó Alarcón al ser consultado por esta diferencias. Entre los montos consignados existe una diferencia de S/144,300.

El procedimiento de elaboración y presentación de las declaraciones juradas a través del sistema digital, según las directivas internas de la Contraloría, se realizan a partir de la entrega individual al funcionario de un código de usuario y una contraseña que es de uso exclusivo del usuario. Esta es la única forma, en la teoría, de acceso al sistema de declaraciones juradas en línea.

En el mismo 2016, Alarcón registra otras tres declaraciones juradas pero de cese. Dos de ellas consignan S/932.100 en el rubro bienes, pero la tercera registra un monto diferente: S/959.343. Es decir, más de S/27.000 de diferencia.

En el portal web de la Contraloría figuran hasta tres declaraciones juradas de cese de Edgar Alarcón en el 2016. Un delegas difiere a las otras dos en los montos.

En el portal web de la Contraloría figuran hasta tres declaraciones juradas de cese de Edgar Alarcón en el 2016. Un delegas difiere a las otras dos en los montos.

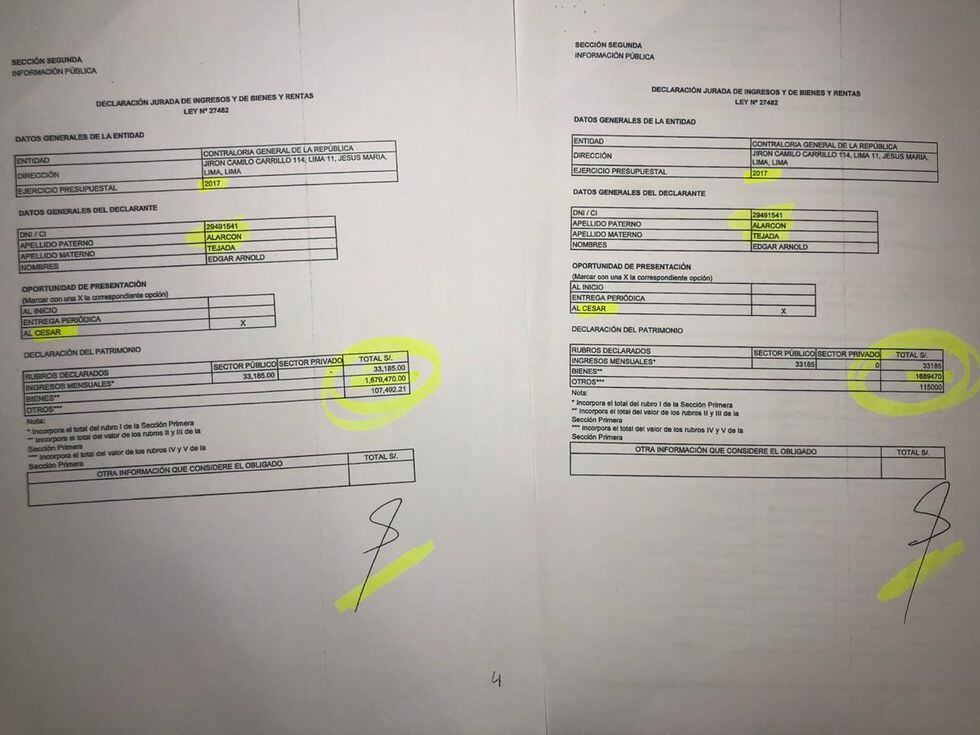

La declaración de cese al cargo de contralor, en el 2017, también presenta modificaciones, según se puede apreciar en las dos versiones que se encuentran publicadas en el portal web de la Contraloría.

La diferencia está, nuevamente, en el monto de bienes. En la de la izquierda se observa bienes por S/1.679.470 y en el de la derecha aumenta a S/1,689.470. Una diferencia de S/10.000.

La última declaración jurada que presentó Edgar Alarcón presenta dos versiones con diferencias en los montos de bienes.

La última declaración jurada que presentó Edgar Alarcón presenta dos versiones con diferencias en los montos de bienes.

Hay otro tipo de comparaciones que permite determinar las modificaciones realizadas en las declaraciones de Alarcón. Toda entidad tiene como obligación remitir estos informes para que estas sean transparentados en una separata especial anexa al diario oficial El Peruano.

Cuando uno compara algunas de las declaraciones publicadas por Alarcón en diario oficial El Peruano versus las que están colgadas de manera pública en el portal de la Contraloría, también se puede verificar diferencias.

La declaración jurada de Edgar Alarcón publicada en el diario oficial El Peruano.

La declaración jurada de Edgar Alarcón publicada en el diario oficial El Peruano.

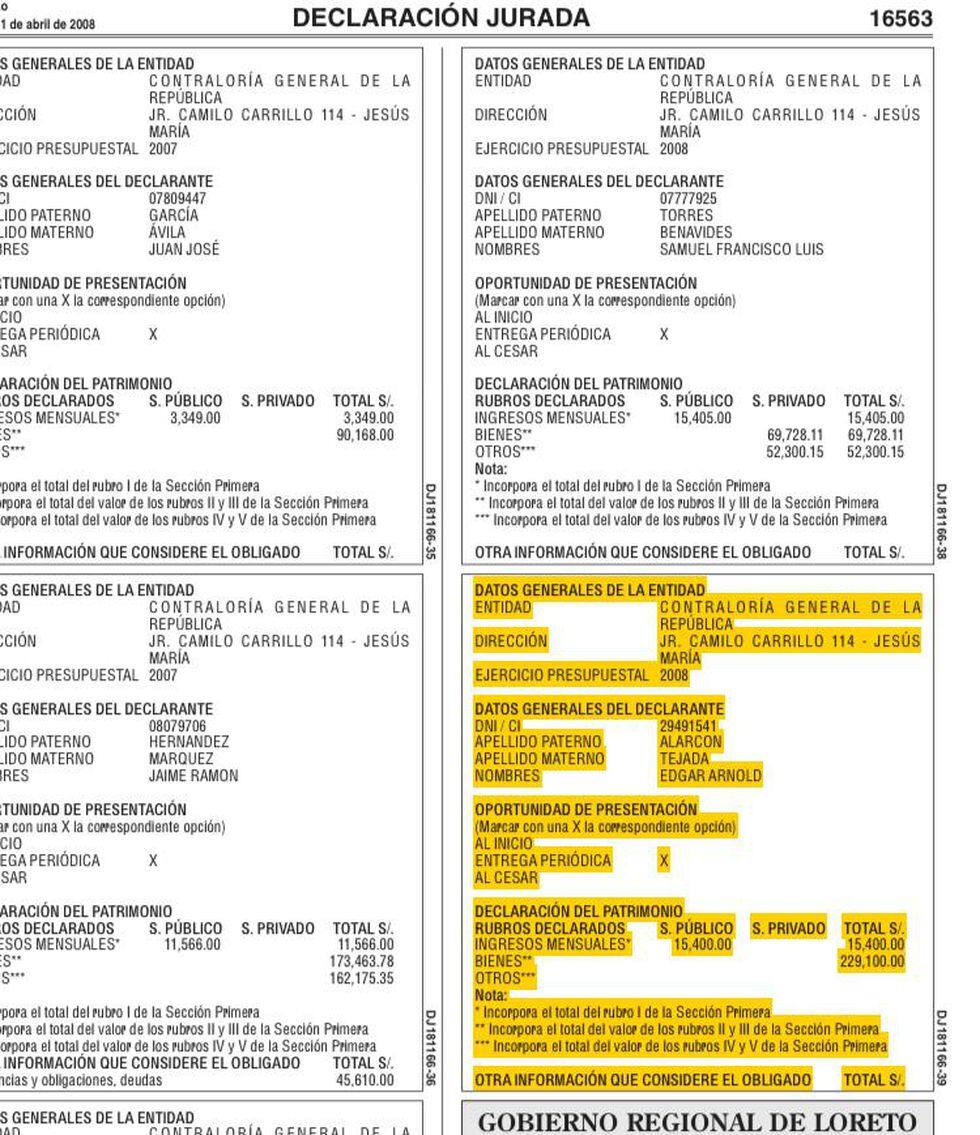

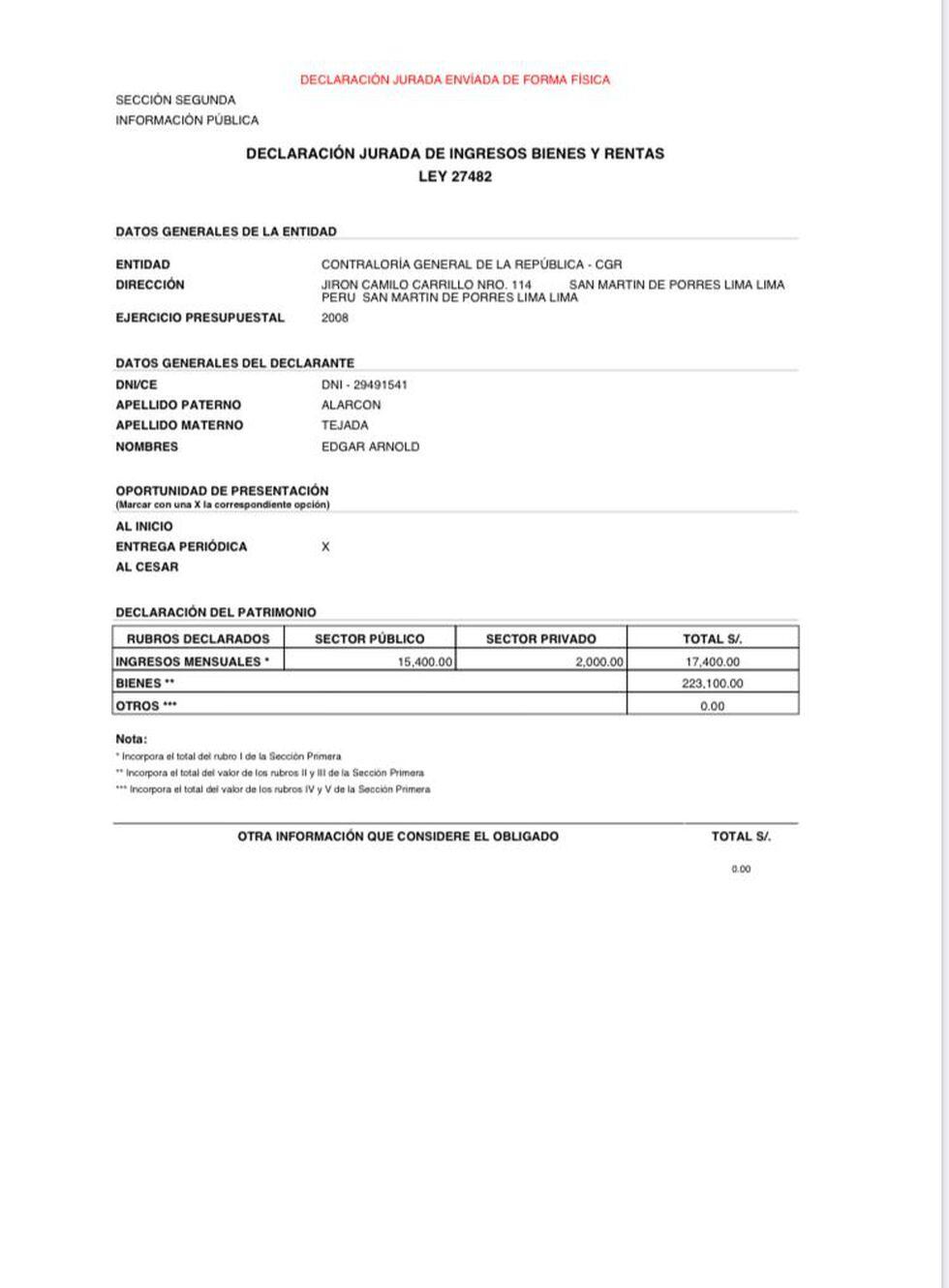

Esta imagen corresponde a la declaración jurada periódica de Alarcón del 2008 publicada en El Peruano, el 11 de abril de ese mismo año. Esta declaración fue modificada en julio del 2017, después de que Alarcón dejara el cargo de contralor, según la información proporcionada por la Contraloría General de la República.

¿Cuál fue el cambio? El monto de los bienes pasó de S/229.100 declarados en el 2008 a S/223,100 en el 2017. Después de nueve años se redujo el monto en S/6.000.

Esta es la declaración jurada del 2008 de Edgar Alarcón que figura en el portal web de la Contraloría y la cual fue modificada el 11 de julio del 2017, días después de haber dejado el cargo de contralor. El monto de sus. bienes difiere con la declaración publicada en el diario oficial El Peruano, en el mismo 2008.

Esta es la declaración jurada del 2008 de Edgar Alarcón que figura en el portal web de la Contraloría y la cual fue modificada el 11 de julio del 2017, días después de haber dejado el cargo de contralor. El monto de sus. bienes difiere con la declaración publicada en el diario oficial El Peruano, en el mismo 2008.

Investigación fiscal

En el 2019, la fiscal de la Nación, Zoraida Ávalos, formalizó la investigación preparatoria contra Edgar Alarcón por presunto desbalance patrimonial ascendente a S/2’871,186. El caso se vincula a la compra y venta de vehículos que realizó el actual congresista y sus familiares entre 2002 y 2016. Se presume que en total fueron 93 autos de marcas como Audi, BMW, Jeep, y otras. En dicha investigación, todas las declaraciones juradas de Alarcón deben cuadrar con sus movimientos financieros, pues de lo contrario son un indicio del desbalance que se investiga.

El 3 de julio, en su último intento por rebatir los argumentos del informe legislativo que pedía su remoción, Alarcón remitió un oficio a la entonces presidenta del Congreso, Luz Salgado (Fuerza Popular, Lima), donde en la última hoja [ver parte inferior de la imagen] admitía haber realizado 10 rectificaciones en sus declaraciones juradas.

Casi dos años después, se revelan que en total los cambios realizados suman 27, el 37% de estos se dieron ocho días después de este oficio remitido por Alarcón al Parlamento.

La pregunta que ni Alarcón ni la Contraloría saben responder es: ¿quién modificó las declaraciones después de que dejó el cargo?

En este oficio del 3 de julio del 2017, Edgar Alarcón -en la parte inferior- admite haber realizado 10 rectificaciones en sus declaraciones juradas.

En este oficio del 3 de julio del 2017, Edgar Alarcón -en la parte inferior- admite haber realizado 10 rectificaciones en sus declaraciones juradas.

Auditoría interna

Este Diario también se comunicó con la Contraloría para conocer la postura respecto a los cambios realizados después de la gestión de Alarcón. El gerente de Prevención y Detección, Felipe Chacón, aclaró que los cambios se realizaron en las gestiones anteriores a la del actual contralor Nelson Shack, pero anunció que realizarán una auditoría interna.

“A raíz de la consulta que hicieron en el marco de la Ley de Transparencia se evidencia una acción irregular. Vamos a realizar una solicitud a la Gerencia de Auditoría Interna para efectuar la investigación”, adelantó el gerente de Prevención y Detección a El Comercio.

Chacón reiteró que no se pueden realizar “aclaraciones” a las declaraciones juradas de bienes y rentas. “Tenemos además un reglamento y una directiva donde se especifica que solo se tiene que presentar declaraciones, al inicio, de manera periódica y al cese. El declarante solo tiene cinco días para subsanar errores en el marco de un proceso de fiscalización. No se puede hacer ninguna modificación”, especificó.

Asimismo, el funcionario de la Contraloría dijo que no pueden existir dos declaraciones con el mismo código de barra y con datos distintos. En ese sentido, resaltó que, de las 32 declaraciones presentadas por Alarcón, 28 se realizaron manualmente. “De los 100 funcionarios que presentan declaraciones en la Contraloría, todos lo hacen de manera electrónica, llama la atención que el señor Alarcón lo haya presentado a mano”, añadió.

Por último, Chacón adelantó que la fiscalización que realizarán también se extendería a revisar las declaraciones juradas de bienes y rentas de otros funcionarios públicos, además de los de la propia Contraloria.

Compartir:

RELACIONADAS

TITULARES

SUSCRÍBASE AL BOLETÍN DE HUACHOS.COM

Recibe las últimas noticias del día

TE PUEDE INTERESAR

Escribe tu comentario

ÚLTIMAS NOTICIAS

BLOGISTAS

COLUMNISTAS